Klienci wymagają od bankowości elektronicznej coraz więcej. Zarówno tego, by w kanałach cyfrowych dostępnych było więcej produktów i usług banku, ale też, aby można było w niej znaleźć rozwiązania, które nie należą do oferty finansowej, takie jak np. zakup biletów komunikacji miejskiej. Wyniki bankowości elektronicznej za 2023 r. w Banku Pekao S.A. potwierdzają coraz większe zainteresowanie klientów kanałami zdalnymi oraz usługami dodatkowymi.

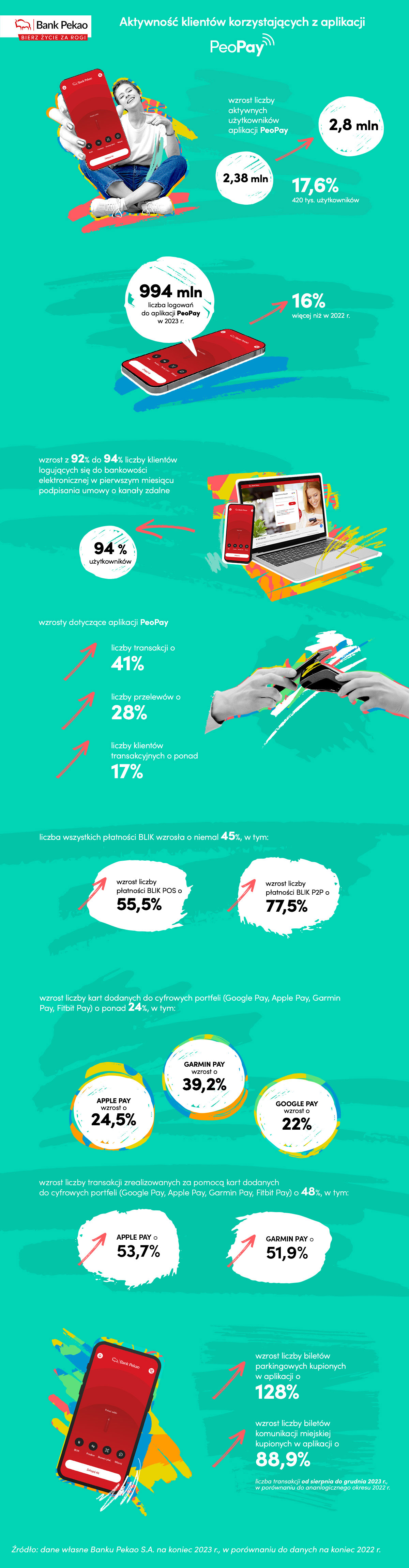

Rok 2023 w aplikacji PeoPay oznaczał szereg nowości, których najważniejszym miernikiem stało się ułatwienie klientowi bankowania mobilnego. Porządkowanie istniejących rozwiązań, przenoszenie do aplikacji funkcji dostępnych dotychczas tylko w oddziałach oraz wprowadzanie zupełnie nowych rozwiązań sprawiło, że w ciągu 2023 roku z aplikacji PeoPay zaczęło korzystać niemal 420 tys. nowych użytkowników. Tym samym liczba aktywnych użytkowników tej aplikacji mobilnej na koniec 2023 r., w porównaniu do końca 2022 r., wzrosła o 18 proc. - z 2,38 mln do ponad 2,8 mln. Taki wynik oznacza, że Pekao jest w czołówce polskich banków, jeśli chodzi o roczny przyrost liczby klientów korzystających z aplikacji mobilnej.

Wzrost liczby klientów korzystających z nowoczesnych metod płatności

Obok liczby klientów aktywnych w aplikacji mobilnej, Pekao obserwuje wzrost liczby klientów wykonujących transakcje za pomocą PeoPay. Na koniec 2023 r. liczba takich klientów wzrosła o 17,5 proc. w porównaniu z końcem 2022 r.

Te wzrosty mają uzasadnienie w nowych funkcjach i możliwościach wprowadzanych do aplikacji, które ułatwiają korzystanie z płatności w PeoPay lub ulepszają istniejące rozwiązania. Tak jest chociażby z udostępnioną wszystkim klientom możliwością wysyłania próśb o przelew BLIK. Dzięki tej opcji użytkownicy aplikacji PeoPay mogą szybciej i łatwiej rozliczać np. wspólne wyjścia ze znajomymi lub zbiórki. Dodanie w połowie zeszłego roku numeru telefonu odbiorcy widocznego w tytule przelewu BLIK było tylko dodatkowym elementem zachęcającym do korzystania z tej formy płatności.

- Kiedy spojrzymy na statystyki dotyczące zeszłego roku w aplikacji PeoPay, to widzimy same wzrosty. Za liczbą aktywnych użytkowników idzie wzrost liczby transakcji o 41 proc., wzrost liczby przelewów o prawie 28 proc., wzrost liczby klientów transakcyjnych o ponad 17 proc. Nasi klienci zalogowali się do aplikacji PeoPay w zeszłym roku prawie 994 mln razy – to wzrost o 16 proc. w porównaniu do 2022 r., a do tego solidna prognoza, mówiąca o tym, że w tym roku przekroczymy miliard logowań! Na pewno przygotujemy dla naszych klientów nowe rozwiązania, po które będą sięgać równie chętnie jak dotychczas po PeoPay – mówi Bartosz Zborowski, dyrektor Departamentu Innowacji i Kanałów Zdalnych w Banku Pekao.

Zainteresowanie klientów BLIKIEM doskonale widać w statystykach dotyczących liczby płatności tą metodą. W ciągu 2023 r. liczba wszystkich płatności BLIK w Banku Pekao S.A. wzrosła o niemal 45 proc. Najwyższe wzrosty dotyczyły płatności BLIK na terminalach POS – tu, w porównaniu z końcem 2022 r., liczba transakcji na koniec 2023 r. wzrosła aż o 55,5 proc. Zdecydowanym liderem są jednak płatności BLIK P2P, czyli szybkie przelewy na telefon, dzięki którym do zlecenia przelewu wystarczy numer telefonu odbiorcy. Tu klienci Pekao w 2023 r. wykonali aż o 77,5 proc. więcej przelewów w porównaniu do 2022 r.

Więcej transakcji klienci Pekao zrealizowali także za pomocą kart dodanych do portfeli cyfrowych Google Pay, Apple Pay, Garmin Pay oraz Fitbit Pay. Łącznie liczba transakcji na koniec 2023 r. (w porównaniu do końca 2022 r.) za pomocą kart dodanych do tych portfeli wzrosła o 48 proc., w tym najwyższy wzrost jest widoczny w transakcjach za pomocą portfeli Apple Pay (53,7 proc.) oraz Garmin Pay (51,9 proc.). Tak duży wzrost liczby transakcji nie dziwi, jeśli spojrzymy na wzrosty dotyczące liczby kart dodanych do portfeli cyfrowych. Liczba kart w cyfrowych portfelach wzrosła na koniec 2023 r, w porównaniu do 2022 r., o ponad 24 proc. Najmocniej zwiększyła się liczba kart dodanych do Garmin Pay, bo aż o 39,2 proc. Znaczące wzrosty zanotowały także portfele Apple Pay (o 24,5 proc.) oraz Google Pay (o 22 proc.).

Klienci logują się szybciej do bankowości elektronicznej

Nowi klienci, zakładający rachunek w Pekao np. za pomocą selfie, najczęściej od samego początku korzystają z bankowości elektronicznej. Ci, którzy są klientami banku dłużej, mogą aktywować cyfrowe kanały obsługi w każdym momencie, oczywiście także zdalnie i bez konieczności wizyty w oddziale.

Bank podkreśla, że z roku na rok rośnie liczba klientów, którzy decydują się na pierwsze skorzystanie z bankowości elektronicznej w miesiącu podpisania umowy o kanały zdalne. Na koniec 2022 r. 92 proc. klientów logowało się po raz pierwszy w bankowości elektronicznej w miesiącu podpisania umowy. Na koniec 2023 r. ten odsetek wzrósł do 94 proc.

- Ten wzrost o 2 proc. wydaje się być niewielki. Jednak dla nas to oznacza, że na stu klientów, którzy dziś decydują się na aktywację kanałów zdalnych, zaledwie sześciu nie loguje się do bankowości elektronicznej w pierwszym miesiącu od podpisania umowy. Oczywiście naszą ambicją jest, żeby każdy klient, który aktywuje kanały zalogował się do aplikacji i serwisu. Jednocześnie wiemy, że na tym poziomie każdy kolejny procent wzrostu oznacza duży wysiłek, żeby klient miał poczucie, że zaczyna korzystać z wartościowych rozwiązań bankowości elektronicznej – mówi Patryk Korus, dyrektor Biura Aktywizacji Kanałów i Procesów Cyfrowych.

Aplikacja pełna biletów

Klienci korzystający z aplikacji PeoPay w 2023 r., zdecydowanie częściej niż w 2022 r., korzystali z możliwości zakupu przez aplikację biletów komunikacji miejskiej oraz biletów parkingowych. Na koniec 2023 r., w porównaniu do 2022 r., liczba biletów parkingowych kupionych w aplikacji wzrosła aż o 128 proc. Podobnie liczba biletów komunikacji miejskiej kupionych w PeoPay wzrosła o 88,9 proc. na koniec roku 2023 w porównaniu do roku poprzedzającego[1].

[1] Liczba transakcji w okresie od sierpnia do grudnia 2023 r., w porównaniu do analogicznego okresu 2022 r.

Bank Pekao S.A., założony w 1929 r., jest jedną z największych instytucji finansowych w regionie Europy Środkowo-Wschodniej i drugim największym bankiem uniwersalnym w Polsce z 306 mld zł aktywów. Posiadając drugą co do wielkości sieć oddziałów, Bank Pekao obsługuje 6,7 mln klientów. Jako wiodący bank korporacyjny w Polsce, obsługuje co drugą korporację w Polsce. Status banku uniwersalnego opiera się na wiodącej na rynku pozycji w private banking, zarządzaniu aktywami i działalności maklerskiej. Zróżnicowany profil działalności Banku Pekao jest wspierany przez wiodący na rynku bilans i profil ryzyka odzwierciedlony w najniższych kosztach ryzyka, silnych wskaźnikach kapitałowych i odporności na warunki makroekonomiczne (Pekao okazało się najbardziej odpornym bankiem w Europie, zajmując pierwsze miejsce w testach warunków skrajnych, przeprowadzonych przez EBA w 2023 roku wśród 70 banków). Od 1998 r. Bank Pekao jest notowany na Giełdzie Papierów Wartościowych w Warszawie i uczestniczy w kilku lokalnych (w tym WIG 20 i WIG) oraz międzynarodowych indeksach (w tym MSCI EM, Stoxx Europe 600 i FTSE Developed). Pekao jest jedną z najbardziej dywidendowych spółek giełdowych w Polsce na przestrzeni ostatnich 10 lat, wypłacając łącznie 20 mld zł w ciągu dekady.

Załączniki do Informacji

Infografika bankowość elektroniczna

Infografika bankowość elektroniczna

{kind=link}